在我国经济体系中,小微企业是激发市场活力、促进就业创新的重要力量。“融资难、融资贵”问题长期制约其发展,根源之一在于信息不对称。传统模式下,银行难以高效、低成本地获取和验证小微企业的真实经营与信用状况,而企业也缺乏向金融机构有效展示自身价值的渠道。与此政府部门掌握着大量有价值的公共信用信息,却未能与金融需求充分联动。在此背景下,百融云创作为领先的独立AI技术平台,凭借其深厚的信息服务与科技能力,正致力于构建一个高效、可信的政银企信用信息共享桥梁,为破解小微融资困境提供创新解决方案。

一、核心痛点:信息孤岛与信用缺失

小微企业的融资难题,表象是资金供给不足,深层症结在于信用信息的缺失与割裂。一方面,小微企业往往缺乏规范的财务报表和充足的抵押资产,其“软信息”——如经营流水、纳税记录、水电缴费、行业口碑等——分散在工商、税务、电力、供应链等多个政府部门与商业场景中,形成“数据孤岛”。另一方面,金融机构出于风险控制和成本考量,难以投入大量资源去逐一挖掘、整合、验证这些碎片化信息,导致信贷评审要么过于依赖抵押担保,要么因信息不足而畏首畏尾。这种双向的信息阻塞,使得许多有潜力、有诚信的小微企业被挡在了正规金融服务的大门之外。

二、百融云创的破局之道:构建智能信用信息共享生态

百融云创的定位并非简单的数据提供商,而是以人工智能、云计算、区块链等前沿技术为驱动的信用科技服务商。其破解难题的核心路径,是打造一个安全、合规、高效的“政银企”信用信息共享与协同平台。

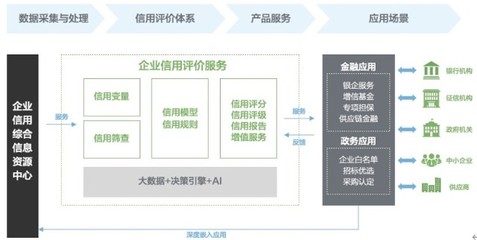

- 技术赋能,打通数据壁垒:百融云创利用其强大的数据挖掘、处理和分析能力,在合法合规、充分授权的前提下,协助连接政府部门(如市场监管、税务、海关、司法等)的公共信用信息,并结合来自金融机构、商业平台、企业自身授权的多维度数据。通过技术手段对原始数据进行标准化、结构化处理,将其转化为可供金融决策参考的信用评估要素。

- 构建智能风控模型,刻画企业信用画像:仅仅汇集信息还不够,关键在于解读与评估。百融云创运用机器学习、知识图谱等AI技术,开发针对小微企业的智能风控模型。这些模型能够整合企业的基础信息、经营行为、交易记录、关联关系、行业特征等多源数据,动态生成全面、立体、精准的企业信用画像。这张画像不仅反映历史信用,还能洞察经营趋势和潜在风险,极大提升了银行识别优质客户和管控风险的效率与精度。

- 搭建服务平台,促进高效协同:百融云创通过云服务模式,为金融机构(尤其是中小银行、民营银行等)提供即插即用的智能风控工具与解决方案。银行可以通过其平台,在获得企业授权后,快速调取经过整合与分析的信用报告,作为贷前审批、贷中监控和贷后管理的重要依据。平台也为小微企业提供了一个展示自身信用的窗口,使其“信用”成为可变现的资产,从而更顺畅地对接金融资源。

- 保障安全与合规,筑牢信任根基:在数据共享过程中,百融云创高度重视数据安全与隐私保护,严格遵守相关法律法规。通过采用数据脱敏、加密传输、权限管控、区块链存证等技术和管理措施,确保信息流转过程的可控、可溯、安全,打消政、银、企三方的数据安全顾虑,为生态的可持续运转奠定信任基础。

三、信息服务业务的战略价值

百融云创所深耕的“信息服务业务”,在此语境下超越了传统的数据服务范畴,升维为一种融合了技术、数据和场景的综合性信用科技解决方案。其价值体现在:

- 对政府部门而言:推动了公共数据要素在金融领域的合规高效利用,提升了社会治理和服务的数字化水平,实现了“数据多跑路,企业少跑腿”,切实优化了营商环境。

- 对金融机构而言:大幅降低了获客与风控成本,提高了对小微客群的服务能力和风险定价能力,从而能够更放心、更精准地扩大小微信贷投放,践行普惠金融。

- 对小微企业而言:获得了公平展示信用、获取金融服务的机会,有效缓解了融资瓶颈,能够将更多精力投入于主营业务与创新成长。

###

破解小微融资难题是一项复杂的系统工程,需要多方合力。百融云创通过其创新的信息服务模式,以科技为针,以信用为线,巧妙串联起政府、银行与企业,致力于缝合长期存在的信息鸿沟。这不仅是一项商业实践,更是对数字时代普惠金融发展路径的有益探索。随着数据要素市场化改革的深入推进和信用体系建设的日益完善,百融云创这类信用科技平台的角色将愈发关键,其推动建立的良性信用信息共享生态,将为小微企业的蓬勃发展注入更为强劲的金融活水。